ยกเว้นภาษีเงินได้ค่าเบี้ยเลี้ยง

เงินค่าเบี้ยเลี้ยง เป็นเงินที่นายจ้างให้เป็นการเฉพาะในกรณีพิเศษที่ตกลงกันตามสัญญาจ้าง เช่น ในกรณีที่ออกนอกสถานที่เป็นครั้งคราวหรือเกิดค่าใช้จ่ายระหว่างเดินทางไปปฏิบัติงานทั้งในประเทศและนอกประเทศ ซึ่งการยกเว้นภาษีเงินได้สำหรับค่าเบี้ยเลี้ยง (มาตรา 42(1) แห่งประมวลรัษฎากร) ต้องเป็นไปตามหลักเกณฑ์ที่กำหนดทุกข้อ ดังนี้…

หลักเกณฑ์

1. พนักงาน ต้องได้รับค่าเบี้ยเลี้ยง เนื่องจากการเดินทางไปปฏิบัติงานตามหน้าที่ในประเทศหรือต่างประเทศเป็นครั้งคราว ไม่ได้ออกไปเป็นประจำ

2. ต้องเป็นค่าเบี้ยเลี้ยงซึ่งได้จ่ายไปโดยสุจริตตามความจำเป็น เฉพาะการที่จะต้องปฏิบัติตามหน้าที่ของตน

3. ค่าเบี้ยเลี้ยงเดินทางต้องไม่เกินอัตราค่าเบี้ยเลี้ยงสูงสุดที่ทางราชการกำหนด ตามพระราชกฤษฎีกาว่าด้วยค่าใช้จ่ายในการเดินทางไปราชการในประเทศหรือต่างประเทศ แล้วแต่กรณี ตามหลักเกณฑ์การเบิกจ่ายในลักษณะเหมาจ่าย หากไม่เกินจำนวนเงินไม่ต้องมีหลักฐาน การจ่ายเงินมาพิสูจน์

4. ได้รับค่าเบี้ยเลี้ยงในอัตราเกินกว่าอัตราค่าเบี้ยเลี้ยงตาม ข้อ 3 และบุคคลดังกล่าวไม่มีหลักฐานมาพิสูจน์ว่าได้จ่ายไปโดยสุจริตตามความจำเป็น ให้ถือว่าค่าเบี้ยเลี้ยงดังกล่าว เป็นค่าเบี้ยเลี้ยงซึ่งบุคคลนั้นได้จ่ายไปโดยสุจริตตามความจำเป็น เฉพาะในส่วนที่ไม่เกินอัตราตาม ข้อ 3

5. ในการเดินทางไปปฏิบัติงานตามหน้าที่ต้องมีหลักฐานการได้รับอนุมัติให้เดินทางไปปฏิบัติงานนอกสถานที่จากนายจ้างหรือผู้จ่ายเงินได้โดยต้องระบุลักษณะงานที่ทำและระยะเวลาในการปฏิบัติงานตามหน้าที่แล้วแต่กรณี

เงินค่าเบี้ยเลี้ยงที่ไม่เป็นไปตามหลักเกณฑ์

เช่น กรณีเงินพิเศษเดินทางต่างประเทศ ซึ่งพนักงานที่ปฏิบัติงาน ไปต่างประเทศเป็นครั้งคราวได้รับแยกจากค่าเบี้ยเลี้ยงรายวันที่ได้รับทั้งนี้ขึ้นอยู่กับประเทศที่เดินทางไปปฏิบัติงาน ถือเป็นเงินได้จากการจ้างแรงงานตามมาตรา 40(1) แห่งประมวลรัษฎากร ซึ่งไม่ได้รับยกเว้นตามมาตรา 42(1) แห่งประมวลรัษฎากร

ผลวิเคราะห์กระแสในโลกออนไลน์

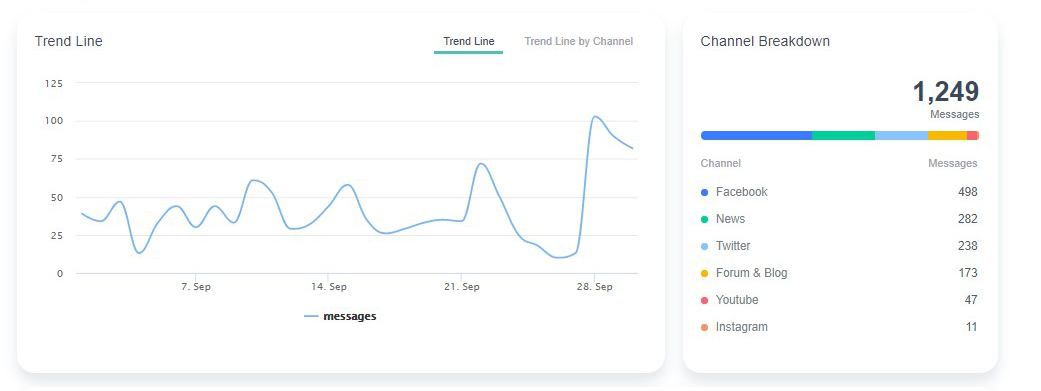

ในช่วงสถานการณ์โควิดนี้ มาดูกระแสบนโลกออนไลน์กันว่ามีการพูดถึงหรือค้นหา “ภาษีเงินได้” อย่างไร โดยเราใช้เครื่องมือที่มีชื่อว่า Zanroo Search ใช้ในการค้นหา พบว่ามีการพูดถึงกันมากบนโลกออนไลน์ โดยใช้ค้นหาข้อมูล ตั้งแต่วันที่ 1 – 30 กันยายน 2563 ช่วงวันที่มีการพูดถึงเรื่องภาษีเงินได้มากที่สุด คือ ช่วงวันที่ 21-23 กันยายน 2563 โดยส่วนใหญ่พูดถึงผ่านช่องทาง Facebook

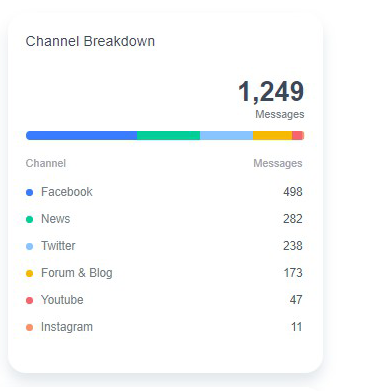

โดยมีการพูดถึง “ภาษีเงินได้” ทั้งหมด 1,249 ข้อความ ซึ่งช่องทางที่มีการเคลื่อนไหวมากที่สุดคือ Facebook จำนวน 498 ข้อความ

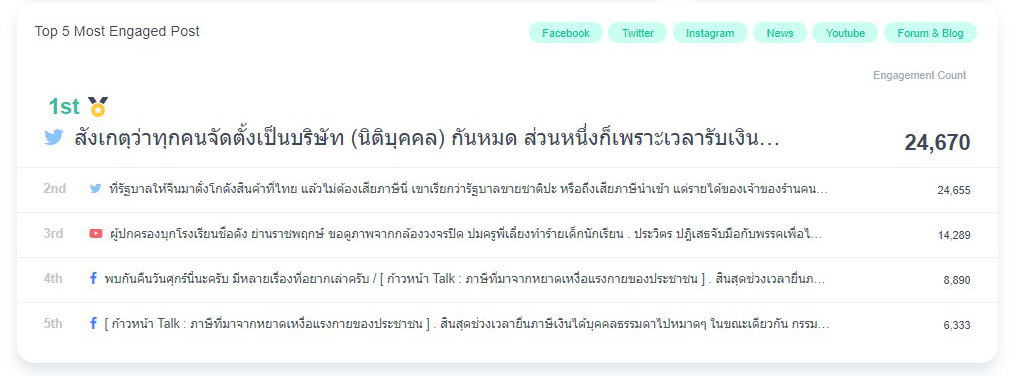

จะเห็นได้ว่า เนื้อหาที่ได้รับความนิยมและผู้คนมีส่วนร่วมมากที่สุด มาจากช่องทาง Twitter โดยเป็นเรื่องที่มีเนื้อหาเกี่ยวกับนิติบุคคล ซึ่งมีการเข้าชมมากกว่า 24,670 ครั้ง

จะเห็นได้ว่า เนื้อหาที่ได้รับความนิยมและผู้คนมีส่วนร่วมมากที่สุด มาจากช่องทาง Twitter โดยเป็นเรื่องที่มีเนื้อหาเกี่ยวกับนิติบุคคล ซึ่งมีการเข้าชมมากกว่า 24,670 ครั้ง

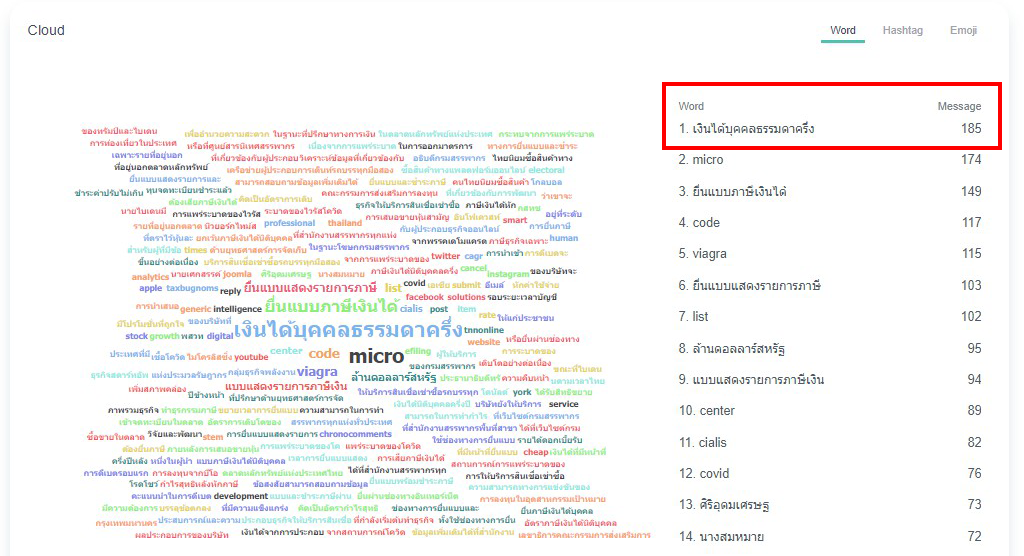

นอกจากนั้น เครื่องมือ Zanroo ยังสามารถบอกได้อีกว่า คีย์เวิดที่มีการเสริชถึง “ภาษีเงินได้ มีจำนวนเท่าไหร่ ซึ่งจากภาพการเสริชที่เป็นอันดับ 1 จะเป็นคำว่า เงินได้บุคคลธรรมดาครึ่ง มีจำนวน 185 Message

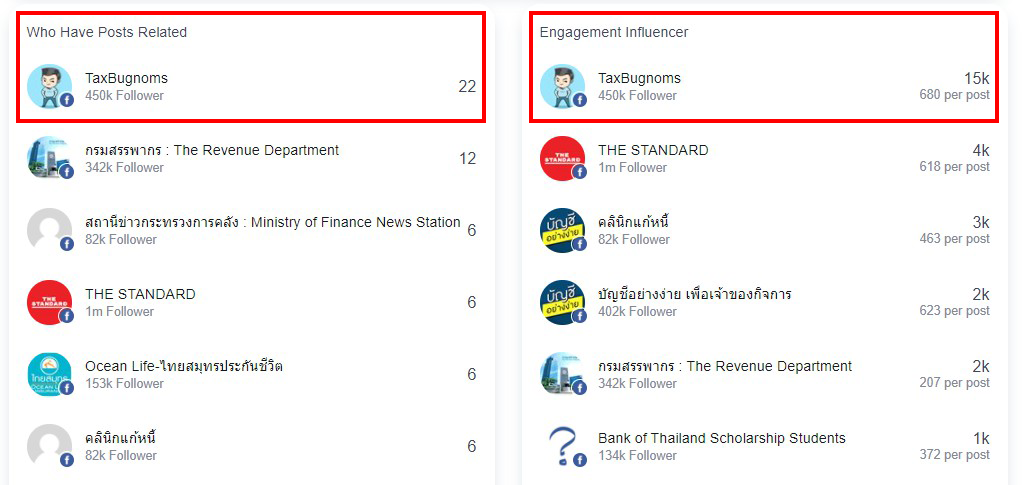

และสุดท้าย โพสต์ที่เกี่ยวข้องจะเป็นของเพจ Taxbugnoms มีทั้งหมด 22 โพสต์ และส่วนของ Influencer นั้น อันดับ 1 คือ Taxbugnoms ที่ผู้คนมีส่วนร่วมมากถึง 15K ข้อความต่อโพสต์

สุดท้าย ต้องขอขอบคุณสำหรับเครื่องมือ Zanroo Search ที่ช่วยให้การค้นหาข้อมูลและการเปรียบเทียบเพื่อทำการตลาดที่ง่ายขึ้น หากใครที่สนใจสามารถทดลองใช้งานได้ที่ https://www.zanroo.com/